Tel: 02461 - 99 84 87 999 | Mail: [email protected]

Ein Angebot der Kanzlei Mingers & Kreuzer

Erlangen Sie finanzielle Sicherheit, indem Sie Ihre Lebensversicherung absolut rechtssicher widerrufen und 100% IHRES GELDES ZURÜCK bekommen!

Sehen Sie sich jetzt das komplette Video an und erfahren Sie Schritt-für-Schritt, wie sie vorgehen müssen!

Bitte warten Sie noch einen Moment, Ihr Download der Checkliste steht gleich bereit:

00Hours00Minutes00Seconds

CUSTOM JAVASCRIPT / HTML

Sehen Sie sich jetzt das komplette Video an und erfahren Sie Schritt-für-Schritt, wie sie vorgehen müssen!

Bitte warten Sie noch einen Moment, Ihr Download der Checkliste steht gleich bereit:

00Hours00Minutes00Seconds

Teilen Sie diese Checkliste mit Ihren Freunden:

CUSTOM JAVASCRIPT / HTML

Markus Mingers, Experte für Vertragsrecht, ist bekannt aus:

Markus Mingers, Experte für Vertragsrecht, ist bekannt aus:

100% Ihrer Zahlungen + Nutzungsentschädigung zurück

Rückabwicklung Ihrer Lebensversicherung

Beispiel: Wie viel Geld bekomme ich zurück?

Lassen Sie jetzt Ihren Lebensversicherung kostenlos überprüfen...

100% Ihrer Zahlungen + Nutzungsentschädigung zurück

Beispiel: Wie viel Geld bekomme ich zurück?

Rückabwicklung Ihrer Lebensversicherung

Lassen Sie jetzt Ihren Lebensversicherung kostenlos überprüfen...

Sicherheit

Erlangen Sie finanzielle Sicherheit

Geld verdienen

Ungeahntes Einkommen

Finanzielles Polster

Sorgenfrei einschlafen

Durch die vollständige Rückabwicklung Ihrer Renten- oder Lebensversicherung bekommen Sie 100% aller Zahlungen erstattet. Hierdurch steht Ihnen ein finanzielles Polster zur Verfügung, welches Sie und Ihre Familie sorgenfrei gegenüber ungeahnten Rückschlägen und Problemen macht.

Sicherheit

Erlangen Sie finanzielle Sicherheit

Lösen Sie Ihre Lebensversicherung auf und erlangen Sie neue finanzielle Sicherheit, weil Ihre monatlichen Zahlungsraten wegfallen. Ihr Vertrag wird rechtssicher rückabgewickelt und Sie gehen kein Risiko ein.

Geld verdienen

Ungeahntes Einkommen

Sie können je nach Vertrag bis zu 100% Ihrer Zahlungen zurück bekommen. Dieses Geld, welches Sie bereits als verloren geglaubt haben, können Sie nun für die schönen Dinge des Lebens einsetzen. Genießen Sie einen Urlaub, oder machen Sie Ihren Liebsten tolle Geschenke.

Finanzielles Polster

Sorgenfrei einschlafen

Durch die vollständige Rückabwicklung Ihrer Renten- oder Lebensversicherung bekommen Sie 100% aller Zahlungen erstattet. Hierdurch steht Ihnen ein finanzielles Polster zur Verfügung, welches Sie und Ihre Familie sorgenfrei gegenüber ungeahnten Rückschlägen und Problemen macht.

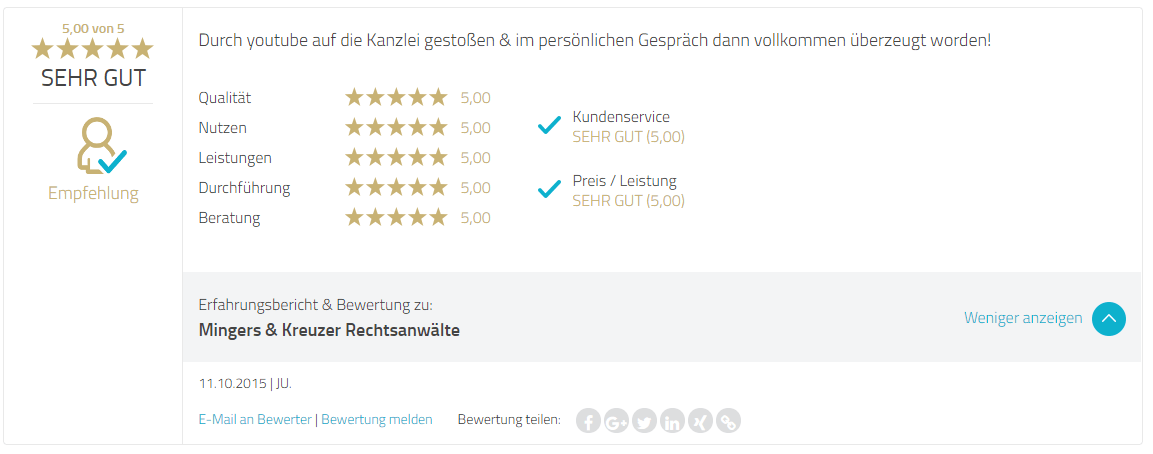

Das sagen unsere Mandanten

"Wenn jemand dieses Thema wirklich professionell und mit viel Erfahrung ganz im Sinne der Mandanten angeht und zum Erfolg führt, dann ist das die Kanzlei Mingers & Kreuzer"

Sven Lorenz

Axel Junker

"Die Kanzlei Mingers & Kreuzer ist, was den Widerruf von Lebensversicherungen angeht, der ideale Partner. Hier kommt ein fachkundiges, erfahrenes Team zusammen und erstreitet für Verbraucher Beträge, die Sie im Alleingang nicht erwartet hätten."

René Schütz

K. Jung

„Tolle Beratung, schnelle Abwicklung und kompetente Ansprechpartner. Vor dem Widerruf hat man uns alles ausführlich erklärt und verständlich gemacht, was als nächstes ansteht. Hier lief alles super, DANKE!“

Stefan und Maria Walther

Jetzt Vertrag prüfen

100% risikofrei

Das sagen unsere Mandanten

"Wenn jemand dieses Thema wirklich professionell und mit viel Erfahrung ganz im Sinne der Mandanten angeht und zum Erfolg führt, dann ist das die Kanzlei Mingers & Kreuzer"

Sven Lorenz

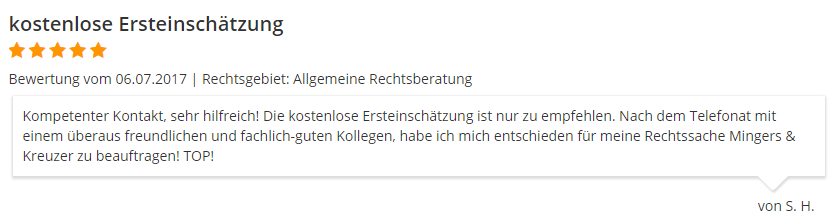

"Ich habe von der Kanzlei Mingers & Kreuzer meine Lebensversicherung aus 1997 letztes Jahr widerrufen, obwohl ich bereits gekündigt hatte. Ich wurde in der Sache gerichtlich vertreten und konnte so knapp 90.000 Euro zurückholen!"

Axel Junker

"Die Kanzlei Mingers & Kreuzer ist, was den Widerruf von Lebensversicherungen angeht, der ideale Partner. Hier kommt ein fachkundiges, erfahrenes Team zusammen und erstreitet für Verbraucher Beträge, die Sie im Alleingang nicht erwartet hätten."

René Schütz

"Wir sind über Facebook auf Mingers & Kreuzer aufmerksam geworden und haben uns unterstützt durch die Erfahrungen anderer auf den Widerruf der Lebensversicherung eingelassen. Das hat super geklappt. Am Ende hatten wir mehr Geld und konnten uns so einen großen Wunsche erfüllen."

K. Jung

„Tolle Beratung, schnelle Abwicklung und kompetente Ansprechpartner. Vor dem Widerruf hat man uns alles ausführlich erklärt und verständlich gemacht, was als nächstes ansteht. Hier lief alles super, DANKE!“

Stefan und Maria Walther

Jetzt Vertrag prüfen

100% risikofrei

Warum kann ich meine Lebensversicherung widerrufen?

Unbefristeter Widerruf für Lebensversicherungen: Der BGH hat ein für alle Verbraucher wichtiges Urteil gefällt. Denn in diesem Urteil steckt bares Geld. Er hat entschieden, dass Renten- und Lebensversicherungen, die zwischen 1994 und 2007 unter dem so genannten Policenmodell abgeschlossen wurden, fehlerhaft bezüglich der Widerrufsbelehrungen sind. Ist dem Versicherungsnehmer bei Abschluss nicht deutlich ein Hinweis auf sein Widerrufsrecht gegeben worden oder sind die Unterlagen nicht vollständig übergeben, so verfristet sein Recht zum Widerruf nicht.

Mit anderen Worten: Lebensversicherungen und Rentenversicherungen können bis in das Jahr 1994 zurück widerrufen werden, auch wenn sie bereits abgelaufen sind! Die Verbraucher haben demnach bei solchen Versicherungen ein unbefristetes Recht zum Widerruf und können heute noch davon Gebrauch machen.

Warum kann ich meine Lebensversicherung widerrufen?

Diese 9 Formfehler liegen vor!

- Formfehler 1 - Policenmodell:

Die Widerrufsbelehrung muss entweder im Anschreiben des Versicherungsscheines ersichtlich sein oder aber im Versicherungsschein selbst. Ist dies nicht der Fall oder fehlte die Belehrung gänzlich, ist der Vertrag noch heute widerrufbar

- Formfehler 2 - Policenmodell:

Wichtig für eine gültige Widerrufsbelehrung ist die Hervorhebung der Belehrung selbst.Wird beispielsweise eine kleiner Schrift verwendet und diese daher schlecht lesbar, so ist dies ein Formfehler. Auch ist es unumgänglich, dass die komplette Widerrufsbelehrung hervorgehoben ist. Lediglich die Überschrift oder andere Teile dieser hervorzuheben genügt

nicht!

- Formfehler 3 - Policenmodell:

Damit die Widerrufsfrist zu laufen beginnt, werden drei essentielle Dinge benötigt:Versicherungsschein, Versicherungsbedingungen und die Verbraucherinformationen. Kommen diese nicht im Gesamtpaket beim Kunden an, so beginnt die Frist erst dann, wenn auch das letzte Stück angekommen ist. In manchen Belehrungen ist der Fristbeginn jedoch missverständlich oder falsch formuliert. Folgende Formulierungen sind unzulässig: „[…] mit Zugang der Belehrung/dieses Schreibens/ des Versicherungsscheins […]“. Die richtige Formulierung wäre demnach: „Der Vertrag gilt auf der Grundlage des Versicherungsscheins, der Versicherungsbedingungen und der weiteren für den Vertragsinhalt maßgeblichen Verbraucherinformation als abgeschlossen, wenn der

Versicherungsnehmer nicht innerhalb von dreißig Tagen nach Überlassung der Unterlagen in Textform widerspricht.“ Generell ist diese Formulierung modifizierbar, sofern ersichtlich ist, dass eine Frist erst anfängt zu laufen, wenn der Versicherte sämtliche Unterlagen vorliegen hat.

- Formfehler 4 - Policenmodell:

Seit Dezember 2004 haben Kunden eine Widerrufsfrist von 30 Tagen. Viele Unternehmenhaben dies erst zu spät übernommen, wodurch in manchen Verträgen noch eine Frist von 14 Tagen verankert ist, wie sie vorher bestand. Auch der Wortlaut 1 Monat ist falsch, da ein Monat nicht immer 30 Tage hat, bedenkt man einmal den Februar oder August. Auch dieser

Formfehler macht den Vertrag unwirksam.

- Formfehler 5 - Policenmodell:

- Formfehler 6 - Policenmodell:

Auch muss die Widerrufsbelehrung klar ersichtlich machen, dass eine Fristwahrung dann gewährt ist, wenn der Kunde den Widerruf rechtzeitig abgesendet hat. Ein Zeuge des Einwurfs oder ein Poststempel genügen hierbei. Es ist daher kein Einschreiben oder Einschreiben mit Rückschein notwendig.

- Formfehler 7 - Antragsmodell:

Bei dem sogenannten Antragsmodell hat der Kunde kein Widerrufsrecht, sondern einRücktrittsrecht, da der Kunde den Erhalt sämtlicher Unterlagen im Antrag quittiert. Auch über das Rücktrittsrecht muss der Kunde umfassend belehrt werden und dieses muss im Vertrag klar ersichtlich oder durch ein zusätzliches Blatt erkenntlich sein. Der Kunde muss daher mit dem Antrag sämtliche Unterlagen außer dem Versicherungsschein erhalten haben. Häufig ist dies jedoch nicht der Fall, was vor allem dann auffällt, wenn mit dem Versicherungsschein weitere Unterlagen gesendet werden. Passiert dies, so haben Kunden – wie beim Policenmodell – ein Widerrufsrecht.

- Formfehler 8 - Antragsmodell:

Wie auch bei Formfehler 6, genügt für den Rücktritt das rechtzeitige Absenden, um die Frist zu wahren. Auch dies muss im Versicherungsantrag beziehungsweise in der Rücktrittsbelehrung ersichtlich sein.

- Formfehler 9 - Antragsmodell:

Die Rücktrittsbelehrung darf im Versicherungsantrag nicht unscheinbar enthalten sein. Der Kunde muss diese offensichtlich durch eine markante Hervorhebung erkennen können. Hierbei verhält es sich also genau wie beim Policenmodell (Formfehler 2).

Diese 9 Formfehler liegen vor!

- Formfehler 1 - Policenmodell:

Die Widerrufsbelehrung muss entweder im Anschreiben des Versicherungsscheines ersichtlich sein oder aber im Versicherungsschein selbst. Ist dies nicht der Fall oder fehlte die Belehrung gänzlich, ist der Vertrag noch heute widerrufbar

- Formfehler 2 - Policenmodell:

Wichtig für eine gültige Widerrufsbelehrung ist die Hervorhebung der Belehrung selbst.Wird beispielsweise eine kleiner Schrift verwendet und diese daher schlecht lesbar, so ist dies ein Formfehler. Auch ist es unumgänglich, dass die komplette Widerrufsbelehrung hervorgehoben ist. Lediglich die Überschrift oder andere Teile dieser hervorzuheben genügt

nicht!

- Formfehler 3 - Policenmodell:

Damit die Widerrufsfrist zu laufen beginnt, werden drei essentielle Dinge benötigt:Versicherungsschein, Versicherungsbedingungen und die Verbraucherinformationen. Kommen diese nicht im Gesamtpaket beim Kunden an, so beginnt die Frist erst dann, wenn auch das letzte Stück angekommen ist. In manchen Belehrungen ist der Fristbeginn jedoch missverständlich oder falsch formuliert. Folgende Formulierungen sind unzulässig: „[…] mit Zugang der Belehrung/dieses Schreibens/ des Versicherungsscheins […]“. Die richtige Formulierung wäre demnach: „Der Vertrag gilt auf der Grundlage des Versicherungsscheins, der Versicherungsbedingungen und der weiteren für den Vertragsinhalt maßgeblichen Verbraucherinformation als abgeschlossen, wenn der

Versicherungsnehmer nicht innerhalb von dreißig Tagen nach Überlassung der Unterlagen in Textform widerspricht.“ Generell ist diese Formulierung modifizierbar, sofern ersichtlich ist, dass eine Frist erst anfängt zu laufen, wenn der Versicherte sämtliche Unterlagen vorliegen hat.

- Formfehler 4 - Policenmodell:

Seit Dezember 2004 haben Kunden eine Widerrufsfrist von 30 Tagen. Viele Unternehmenhaben dies erst zu spät übernommen, wodurch in manchen Verträgen noch eine Frist von 14 Tagen verankert ist, wie sie vorher bestand. Auch der Wortlaut 1 Monat ist falsch, da ein Monat nicht immer 30 Tage hat, bedenkt man einmal den Februar oder August. Auch dieser

Formfehler macht den Vertrag unwirksam.

- Formfehler 5 - Policenmodell:

Seit dem 1. August 2001 muss ein Widerspruch nicht mehr zwingend in Schriftform eingereicht werden, auch die Textform (Fax oder Mail) ist mittlerweile ausreichend. Auch darüber muss in der Widerrufsbelehrung informiert werden. Geschieht dies nicht, hat die Belehrung keine Wirksamkeit.

- Formfehler 6 - Policenmodell:

Auch muss die Widerrufsbelehrung klar ersichtlich machen, dass eine Fristwahrung dann gewährt ist, wenn der Kunde den Widerruf rechtzeitig abgesendet hat. Ein Zeuge des Einwurfs oder ein Poststempel genügen hierbei. Es ist daher kein Einschreiben oder Einschreiben mit Rückschein notwendig.

- Formfehler 7 - Antragsmodell:

Bei dem sogenannten Antragsmodell hat der Kunde kein Widerrufsrecht, sondern einRücktrittsrecht, da der Kunde den Erhalt sämtlicher Unterlagen im Antrag quittiert. Auch über das Rücktrittsrecht muss der Kunde umfassend belehrt werden und dieses muss im Vertrag klar ersichtlich oder durch ein zusätzliches Blatt erkenntlich sein. Der Kunde muss daher mit dem Antrag sämtliche Unterlagen außer dem Versicherungsschein erhalten haben. Häufig ist dies jedoch nicht der Fall, was vor allem dann auffällt, wenn mit dem Versicherungsschein weitere Unterlagen gesendet werden. Passiert dies, so haben Kunden – wie beim Policenmodell – ein Widerrufsrecht.

- Formfehler 8 - Antragsmodell:

Wie auch bei Formfehler 6, genügt für den Rücktritt das rechtzeitige Absenden, um die Frist zu wahren. Auch dies muss im Versicherungsantrag beziehungsweise in der Rücktrittsbelehrung ersichtlich sein.

- Formfehler 9 - Antragsmodell:

Die Rücktrittsbelehrung darf im Versicherungsantrag nicht unscheinbar enthalten sein. Der Kunde muss diese offensichtlich durch eine markante Hervorhebung erkennen können. Hierbei verhält es sich also genau wie beim Policenmodell (Formfehler 2).

Markus Mingers

Ihr kompetenter und vertrauensvoller Ansprechpartner

Anwalt für Vertragsrecht

Ihr Weg zum Erfolg!

Markus Mingers

Ihr kompetenter und vertrauensvoller Ansprechpartner

Anwalt für Vertragsrecht

Ihr Weg zum Erfolg!

© Copyright 2017 by www.mingers-kreuzer.de

Alle Rechte reserviert

Alle Rechte reserviert

Kanzlei Mingers & Kreuzer